전세보증보험한도 임대인편 총정리

전세보증보험은 전세입자 입장에서 많이들 알아보시는데, 전세를 놓는 임대인 입장에서도 꼭 알고 있어야 낭패를 막을 수 있습니다.

특히 전세보증금이 높은 전세 아파트를 내놓을 수록 더 꼼꼼히 챙겨야 합니다. KB시세 등이 확인되지 않는 1년 이내의 신축 아파트의 경우 생각보다 더 낮은 전세보증금한도액이 책정될 수 있으니 미리미리 주의하세요.

이 글은 이런 분들이 읽으면 좋습니다.

- 준공 1년 내 신축 아파트 전세를 놓는 임대인

- 매매가격과 전세가격 차이가 크지 않은 아파트를 전세 놓는 임대인

전세보증보험한도, 집주인은 왜 챙겨야할까?

이런 경우가 있습니다.

- 내 아파트 타입의 실거래 매매가격이 없거나, 시세를 제대로 반영 못할 정도로 낮게 되어 있다.

- 그런데 전세보증금은 시세 대로 받고 싶다.

- 융자를 조금 남겨놓고 싶은데, 보증보험 한도를 어떻게 정하는지 모르겠다.

전세보증보험의 한도는 아래와 같이 요약할 수 있습니다.

- 주택가격의 90% = 보증보험 한도액 = 전세보증금 + 실융자(기 대출 받은 선순위 은행 대출로 남겨 놓는 대출금액)

복잡하죠? 쉽게 예를 들어 설명할께요.

주택가격이 10억이라면, 전세보증보험 한도액(최고)은 10억 x 90% = 9억입니다.

그런데, 집주인이 전세 7억 + 실융자 3억을 남겨놓겠다면, 총 10억으로 전세보증보험 가입이 안됩니다.

이해되셨죠?

반대로 주택가격이 10억일 때, 전세 7억 + 실융자 2억 = 총 9억으로 가입이 됩니다.

이런 경우에 주의해야 되요.

일반적으로는 매매가와 전세가격은 연동하고, 전세가율이 70%정도까지 치고 올라오는 경우에도 보증보험이 한도액 때문에 가입되지 않는 경우는 많지 않습니다.

집주인도 "보증금 + 실융자 총액"은 매매 시세의 70%가 최대치라는 것을 공인중개사님들의 조언을 듣고 알고 있을 거에요. 그러니 전세보증금을 높이면 융자없는 조건으로 계약을 하고, 전세보증금을 조금 낮추면서 융자금을 남겨놓는 형태로 계약을 합니다.

진짜 문제는 이것입니다.

준공 1년 이하의 신축 아파트의 경우, 양도소득세 비과세 문제로 매매 거래가 잘 일어나지 않는데요, 그러다보니 시세를 제대로 반영하지 못하는 경우가 많습니다.

예를 들어, 1년 미만 신축 아파트에서 49평은 1달 전에 실거래 매매가격이 21억원이 찍혔는데, 내가 사는 집인 42평은 8개월 전에 찍인 거의 분양가액에서 조금 오른 금액인 9억원이 실거래 가격으로 찍힌 경우입니다. 게다가 KB시세, 부동산테크, 부동산114 등에도 시세가 나와 있지 않을 수도 있습니다.

서울보증보험/HUG주택도시보증공사에서는 이런 경우, 1년 이내 가장 최근 매매 실거래 가격을 주택가격의 기준으로 합니다.

매매 시세는 대략 16~18억원이어도, 보증보험한도의 기준가액 = 주택가격을 9억원으로 보는거죠. 이럴 경우 전세보증보험의 한도액은 9억 원 x 90% = 8억 1000만원입니다.

집주인 입장에서는 보증금 + 실융자금 합계가 8억 1000만원이 될 때, 세입자가 보증보험을 가입할 수 있게 되는 거죠.

만약, 전세보증금 9억원 + 전세보증보험 가입 조건을 특약에 넣고 계약서를 작성했다면, 이행할 수 없게 되는 겁니다.

미리미리 잘 알아보셔야 합니다.

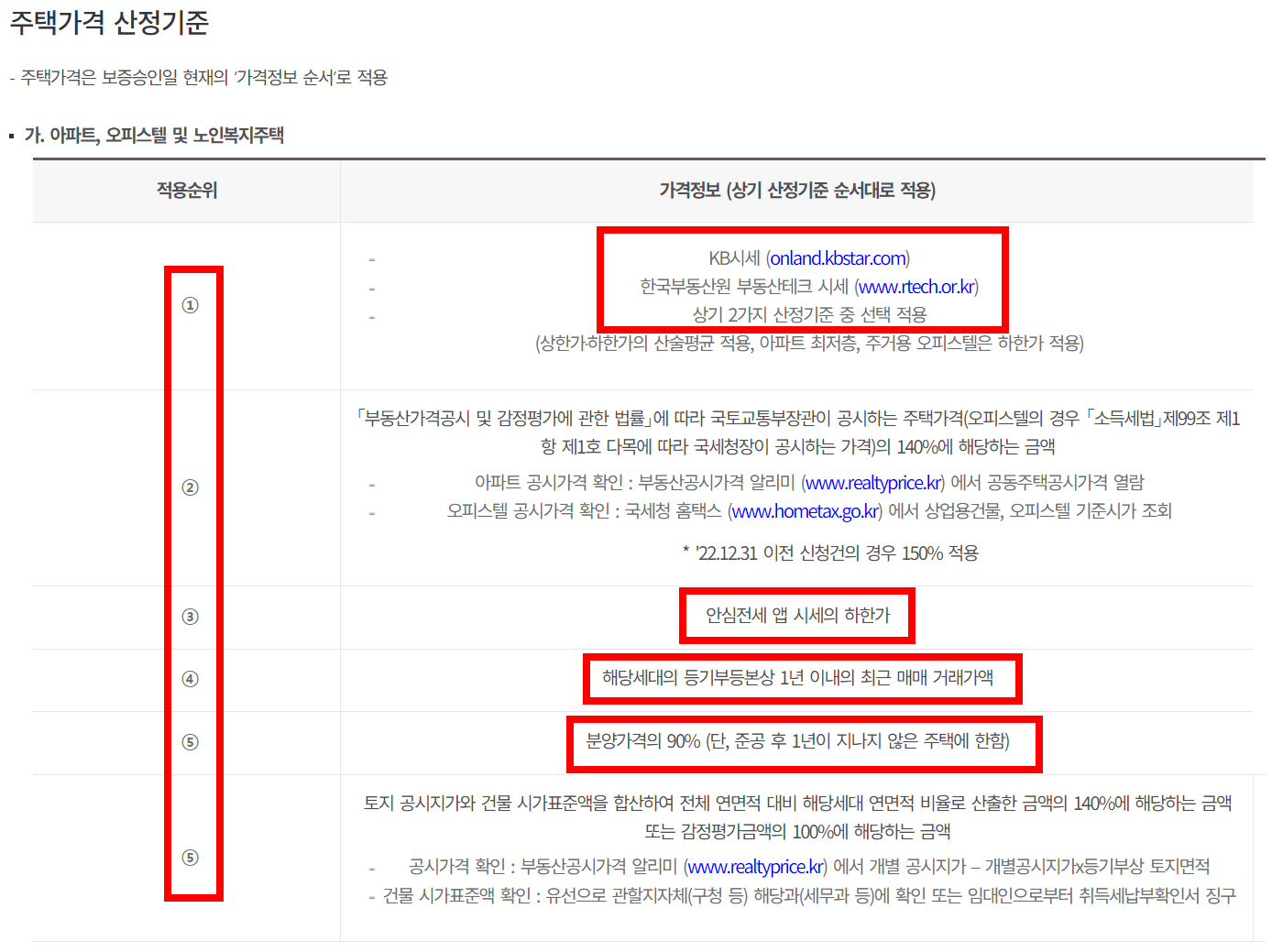

주택가격 산정기준

전세보증보험 가입의 기준이 되는 "주택가격" 은 어떻게 산정되는지 확인할 필요가 있습니다.

아래는 HUG 주택도보증공사의 "주택가격"을 산정하는 방법입니다.

일반적으로 많이 사용되는 것은 KB시세와 한국부동산원 부동산테크의 시세입니다.

주택담보대출을 일으킬 때도 은행/금융기관에서는 이 두가지 시세를 많이 참고합니다.

서울보증보험에서는 KB시세, 부동산테크 시세, 부동산114 시세 등을 참고하고 있습니다.

문제는, 위 기관에서 공시하는 "시세" 정보가 없는 주택 타입의 경우, 좌측의 번호 순으로 내려가며 해당 항목을 적용합니다.

앞서 말씀드린, 준공 1년 이내 신축 아파트의 경우, 각 타입별 실거래 매매가 중 가장 최근의 것을 사용하여 보증한도를 정해주고 있습니다. (전용면적 타입별 최근 실거래 매매가격 = 주택가격) 이 금액의 90%를 보증한도로 정하는 것이죠.

전세를 구하는 세입자 뿐만 아니라, 집주인/임대인도 왜 전세보증보험의 한도를 알아야 하는지 이제 이해가 되시나요? 자칫 잘못 계약서를 작성했다가 정말 낭패를 보는 경우가 발생할 수 있으니 꼭 주의하시기 바랍니다.

2024.01.30 - [부동산꿀팁] - 전세보증금을 안전하게 지키는 3가지 방법, 몰랐다면 당장 하세요.

전세보증금을 안전하게 지키는 3가지 방법, 몰랐다면 당장 하세요.

전세보증금은 안전하게 지켜져야 합니다. 전세보증금을 안전하게 지키기 위해서는 지금부터 소개해드리는 3가지를 꼭 확인해야 합니다. 대다수의 사람들이 전세계약을 할 땐 가지고 있는 전체

bublabla.tistory.com

2024.01.30 - [부동산계약] - 전세 계약연장할 때 주의할 것 BEST 3 추천

전세 계약연장할 때 주의할 것 BEST 3 추천

전세 계약연장할 때 주의해야 할 것을 놓쳐서 폭망하는 경우들이 많이 있습니다. 특히 가장 중요한 것은 계약갱신청구권과 전세금 인상률, 그리고 계약서를 작성할 때 주의해야 할 것들인데 이

bublabla.tistory.com